Trump firmó un Decreto para Restablecer la Integridad del Sistema Financiero Estadounidense

El pasado lunes, el presidente Donald J. Trump firmó una Orden Ejecutiva para proteger el sistema financiero de Estados Unidos de actividades ilícitas, fortalecer los requisitos de identificación de clientes para las instituciones financieras y abordar los riesgos crediticios que plantea la prestación de servicios financieros a inmigrantes indocumentados sin autorización para trabajar.

- La Orden instruye al Secretario del Tesoro a emitir una advertencia formal a las instituciones financieras para identificar señales de alerta y patrones de actividad sospechosa relacionados con la evasión de impuestos sobre la nómina, la ocultación de la verdadera titularidad de las cuentas, los pagos de salarios no declarados y los esquemas de estructuración, la trata de personas con fines de explotación laboral y el uso de números de identificación fiscal individuales para abrir cuentas u obtener crédito sin una presencia legal verificada.

- La Orden instruye al Secretario del Tesoro, en consulta con los reguladores financieros federales, a proponer cambios a las regulaciones de la Ley de Secreto Bancario para fortalecer los requisitos de debida diligencia del cliente y la autoridad para obtener información adicional cuando sea necesario, garantizando que las instituciones puedan identificar a los verdaderos propietarios de las cuentas cuando sea preciso para evaluar los riesgos relacionados con actividades ilícitas.

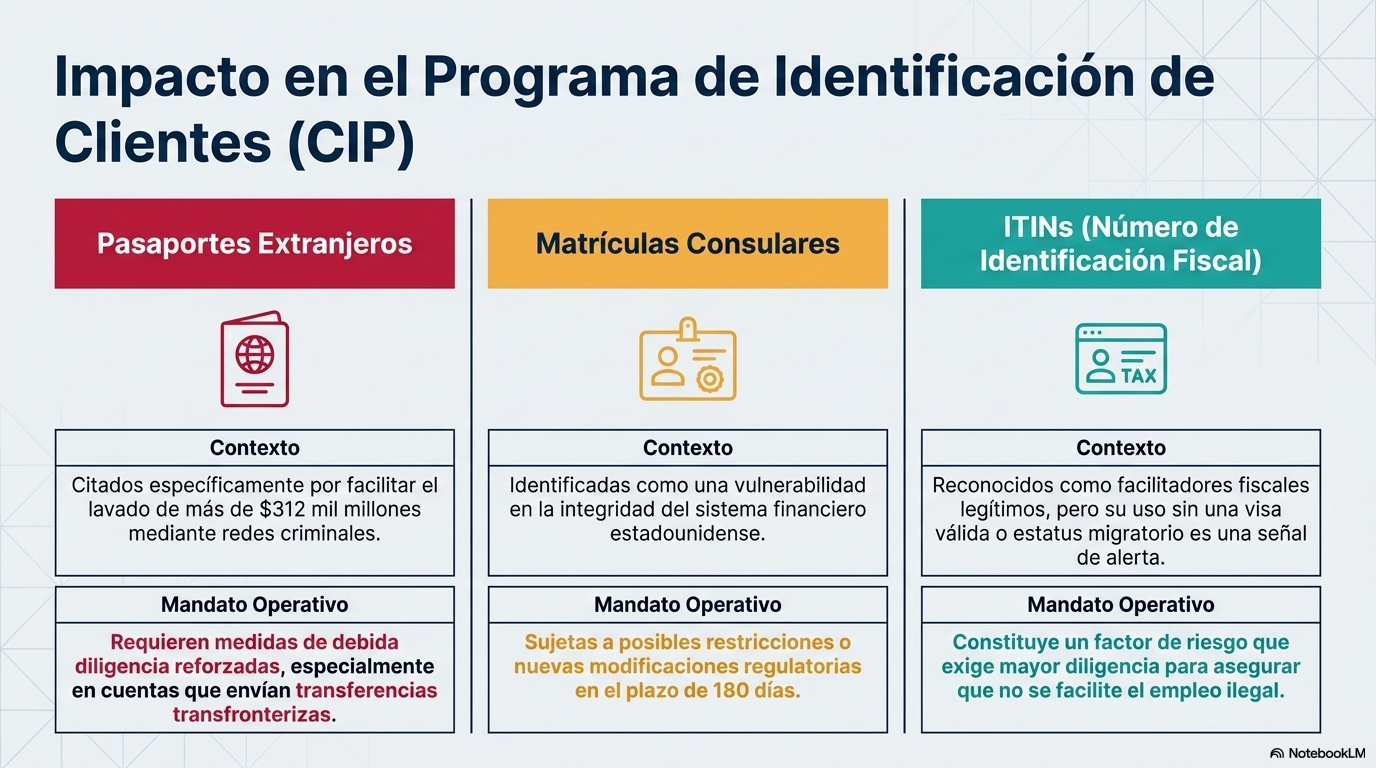

- La Orden instruye al Secretario del Tesoro y a los reguladores financieros federales a considerar modificaciones a la Ley de Secreto Bancario para fortalecer los requisitos del programa de identificación de clientes, incluyendo la consideración de los riesgos que las tarjetas de identificación consular extranjeras representan para el sistema financiero estadounidense.

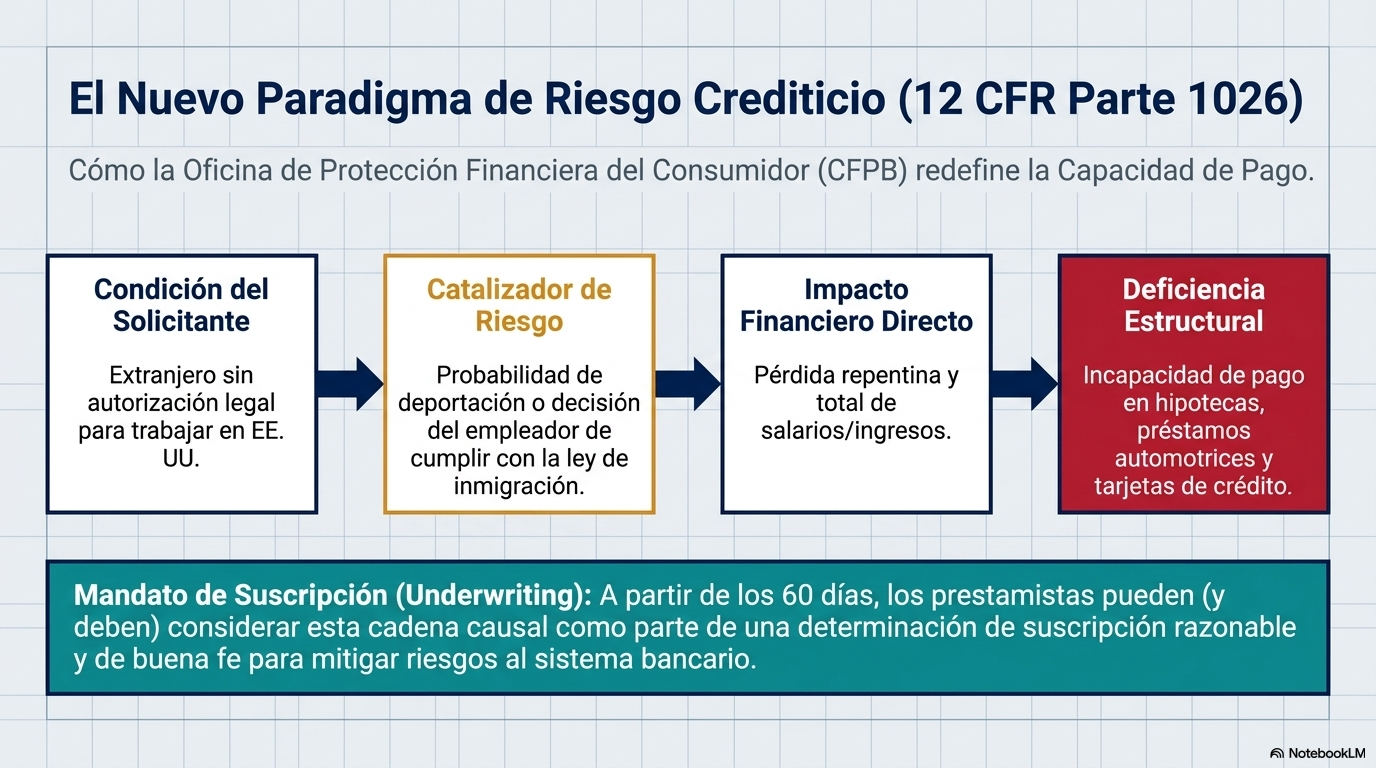

- La Orden instruye a la Oficina de Protección Financiera del Consumidor a considerar la posibilidad de modificar las regulaciones para aclarar que la posible deportación y la pérdida de salario son factores que podrían afectar la capacidad de un prestatario para pagar un préstamo según los estándares de "capacidad de pago".

- La Orden instruye a los reguladores financieros federales a emitir directrices sobre la gestión de los riesgos crediticios derivados de la concesión de préstamos y servicios financieros a inmigrantes indocumentados sin autorización de trabajo.

RESTABLECER LA INTEGRIDAD BANCARIA

El presidente Trump está tomando medidas para restablecer la integridad del sistema financiero estadounidense, reprimiendo las actividades ilícitas que amenazan la seguridad nacional y poniendo fin a la concesión de crédito a prestatarios de alto riesgo que los ciudadanos estadounidenses se ven obligados a subvencionar.

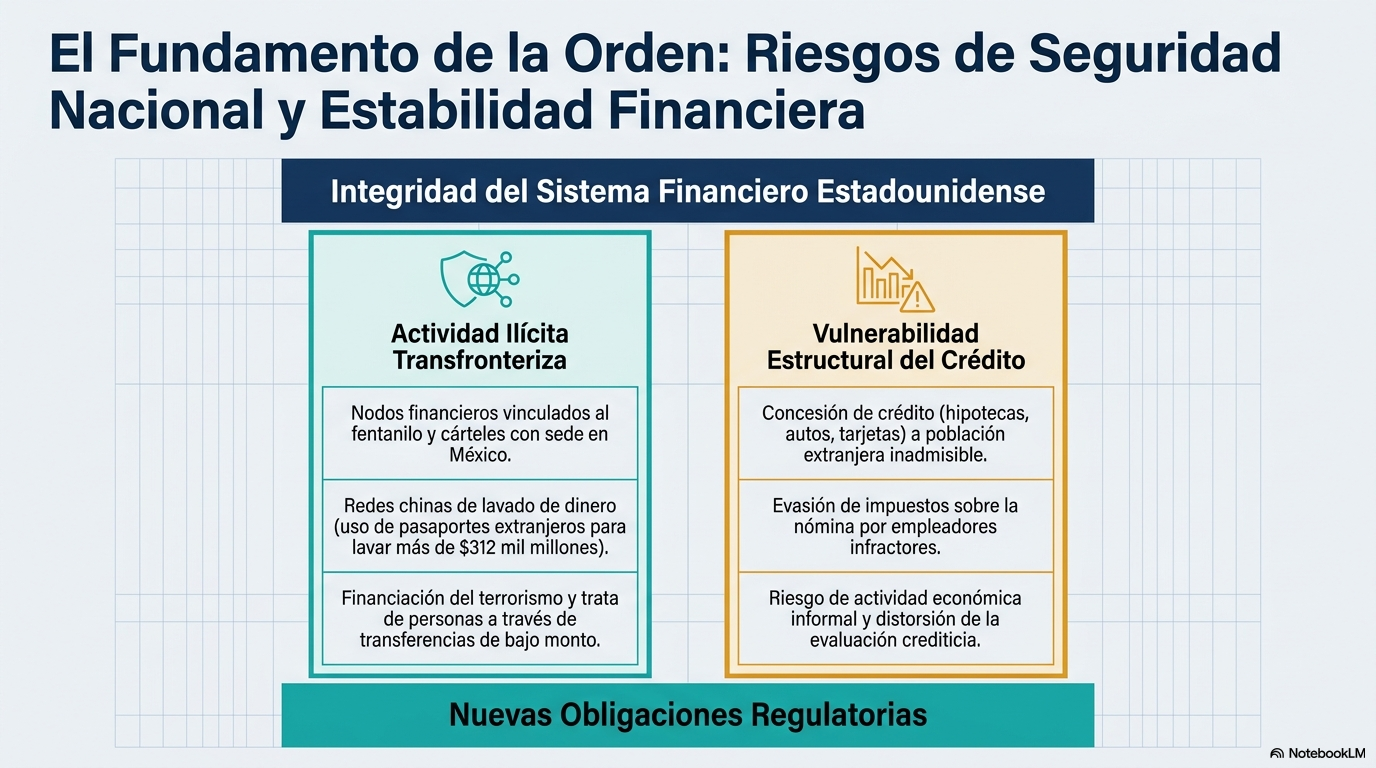

- Las deficiencias en las prácticas de identificación de clientes han permitido que terroristas, narcotraficantes, blanqueadores de dinero y otras redes criminales exploten las instituciones financieras estadounidenses para mover fondos ilícitos y eludir a las fuerzas del orden.

- Las redes chinas de lavado de dinero han utilizado cuentas con sede en Estados Unidos para blanquear más de 312,000 millones de dólares para organizaciones criminales, incluso para financiar la trata de personas.

- Los análisis de tendencias financieras han revelado centros de actividad financiera ilícita relacionada con el fentanilo en Estados Unidos, vinculados a cárteles con sede en México.

- Otorgar hipotecas, tarjetas de crédito y préstamos para automóviles a inmigrantes indocumentados que se enfrentan a una posible deportación o a la pérdida de sus ingresos crea riesgos crediticios estructurales que amenazan la seguridad y la solidez del sistema bancario nacional.

- Los empleadores de inmigrantes indocumentados pueden declarar salarios inferiores a los reales y evadir los impuestos sobre la nómina, distorsionando así los datos de ingresos que sustentan la evaluación crediticia y ocultando el riesgo en todo el sistema financiero.

- Cuando los bancos se ven obligados a absorber estos elevados riesgos crediticios, los costes se trasladan a los consumidores estadounidenses en forma de comisiones y tipos de interés más altos; restablecer unos estándares de concesión de crédito sólidos devuelve el dinero a los bolsillos de los estadounidenses que cumplen la ley.

CONVERTIR A ESTADOS UNIDOS EN LA CAPITAL MUNDIAL DE LA INNOVACIÓN FINANCIERA

El presidente Trump está garantizando que Estados Unidos siga siendo el líder mundial en innovación financiera.

- El presidente Trump firmó una orden ejecutiva para garantizar que los reguladores federales no promuevan políticas y prácticas que permitan a las instituciones financieras negar o restringir servicios basándose en creencias políticas, creencias religiosas o actividades comerciales lícitas, garantizando así un acceso equitativo a los servicios bancarios para todos los estadounidenses.

- La administración Trump puso fin de una vez por todas a la Operación Choke Point 2.0 al trabajar para acabar con los esfuerzos regulatorios que niegan los servicios bancarios a la industria de los activos digitales.

- El presidente Trump firmó una orden ejecutiva para garantizar que todos los estadounidenses que se preparan para la jubilación tengan acceso a fondos que incluyan inversiones en activos alternativos.

- El presidente Trump promulgó la Ley GENIUS, una legislación histórica que allanará el camino para que Estados Unidos lidere la revolución mundial de las monedas digitales.

TEXTO COMPLETO DEL DECRETO

En virtud de la autoridad que me confiere la Constitución y las leyes de los Estados Unidos de América como Presidente, por la presente se ordena:

Sección 1. Propósito . Las instituciones financieras estadounidenses desempeñan un papel fundamental en la protección del pueblo estadounidense contra el fraude y el abuso financiero.

Mi Administración ha tomado medidas significativas para reducir los costos de la prestación de servicios financieros a los estadounidenses y disminuir las regulaciones federales innecesarias y onerosas que restringen el crecimiento económico y obstaculizan la competitividad de los proveedores de servicios financieros en todo el país.

Sin embargo, desde hace tiempo, la política de Estados Unidos ha sido adoptar medidas específicas para proteger nuestro sistema financiero del uso ilícito y promover prácticas crediticias y de otro tipo seguras y sólidas por parte de las instituciones financieras.

Mi Administración no tolerará los riesgos para la seguridad nacional y la seguridad pública causados por la actividad financiera transfronteriza ilícita, ni permitirá los riesgos para nuestro sistema financiero derivados de la concesión de crédito o servicios financieros a la población extranjera inadmisible y sujeta a deportación.

Incluso la prestación de los servicios financieros más básicos, sin las debidas prácticas de identificación del cliente, puede ser objeto de abuso para facilitar la financiación de actividades que representan amenazas significativas para la seguridad nacional y la seguridad pública.

Las transferencias transfronterizas de fondos de bajo monto se han utilizado para facilitar o cometer financiación del terrorismo, narcotráfico, trata de personas y otras actividades ilegales.

Los análisis de tendencias financieras han revelado centros de actividad financiera relacionada con el fentanilo en Estados Unidos, vinculados a cárteles con sede en México. Un análisis reciente de redes chinas de lavado de dinero identificó cómo titulares de pasaportes extranjeros han utilizado cuentas en Estados Unidos para facilitar el lavado de más de 312 mil millones de dólares para organizaciones criminales, destacando la trata de personas entre las actividades asociadas a las transferencias.

Se necesitan programas sólidos de identificación del cliente y medidas de debida diligencia reforzadas para mitigar estos riesgos.

Los bancos y otras instituciones financieras también deben prestar atención a los riesgos crediticios que supone la concesión de hipotecas, préstamos para automóviles, tarjetas de crédito y otros créditos al consumo a la población extranjera inadmisible o sujeta a deportación.

Muchos de estos prestatarios se enfrentan a la posibilidad de perder sus salarios debido a la deportación o a las decisiones de sus empleadores de cumplir con la ley de inmigración. Prestar dinero a extranjeros sin autorización legal para trabajar o que se enfrentan a un riesgo sustancial de pérdida de salario crea una deficiencia estructural en la capacidad de pago que socava la seguridad y la solidez del sistema bancario nacional.

Además, los empleadores que infringen la ley de inmigración pueden declarar salarios inferiores a los reales, utilizar números de Seguro Social y números de identificación fiscal incorrectos o inválidos, o no retener o remitir correctamente los impuestos sobre la nómina.

Estos esquemas pueden crear vulnerabilidades en nuestro sistema financiero al ocultar las fuentes de ingresos, distorsionar la evaluación crediticia y facilitar la actividad económica informal.

La política de mi Administración es restablecer la integridad del sistema financiero estadounidense, proteger a las instituciones financieras contra los riesgos estructurales y disuadir el fraude y el abuso.

Sec . 2. Definición . El término “regulador financiero funcional federal” se refiere a la Junta de Gobernadores del Sistema de la Reserva Federal, la Oficina del Contralor de la Moneda, la Corporación Federal de Seguro de Depósitos y la Administración Nacional de Cooperativas de Crédito.

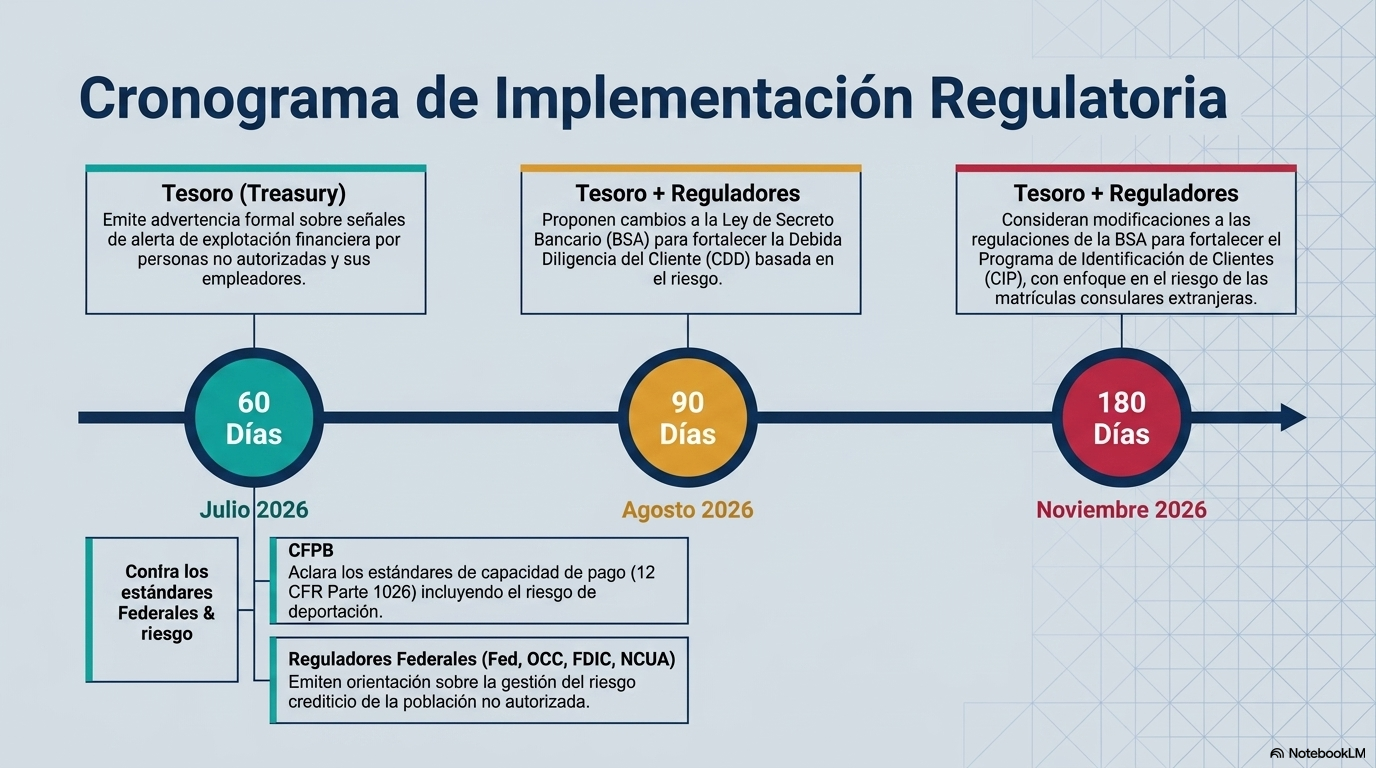

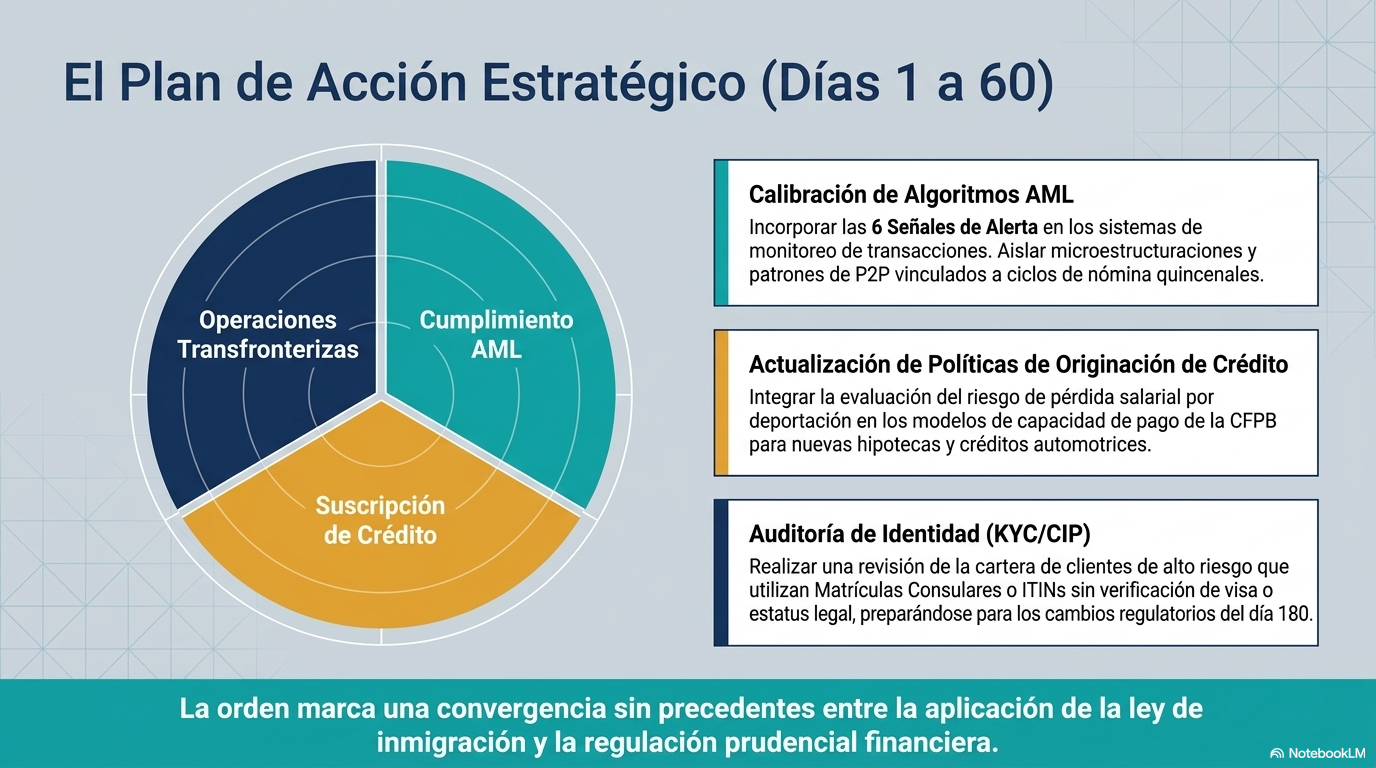

Sección 3. Protección contra el fraude y el abuso . (a) Dentro de los 60 días siguientes a la fecha de esta orden, el Secretario del Tesoro emitirá una advertencia formal a las instituciones financieras sobre los riesgos asociados con la explotación del sistema financiero de los Estados Unidos por parte de personas no autorizadas a trabajar y sus empleadores.

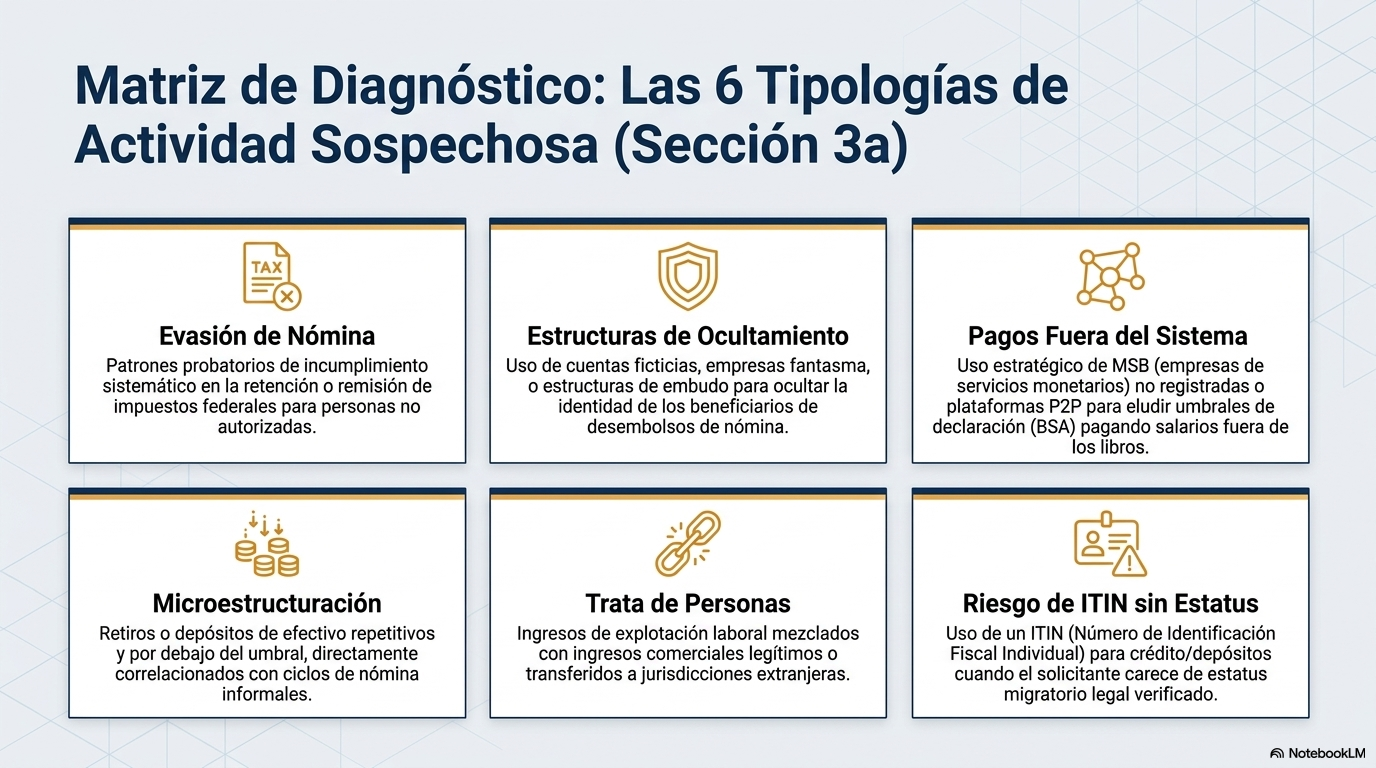

Esta advertencia describirá señales de alerta y tipologías específicas asociadas con las siguientes categorías de actividad sospechosa:

(i) patrones probatorios de evasión de impuestos sobre la nómina por parte de empleadores o intermediarios laborales, incluido el incumplimiento sistemático de retener o remitir impuestos federales sobre el empleo para personas no autorizadas a trabajar;

(ii) la utilización de ciertos documentos de identidad extranjeros, cuentas ficticias, empresas fantasma o estructuras complejas de "embudo" diseñadas para ocultar la identidad de los beneficiarios finales o la verdadera naturaleza de los desembolsos de nómina;

(iii) el uso estratégico de empresas de servicios monetarios no registradas, procesadores de pagos de terceros o plataformas entre pares para facilitar pagos de salarios "fuera de los libros" destinados a eludir los umbrales de declaración de la Ley de Secreto Bancario o las obligaciones fiscales;

(iv) patrones de retiros o depósitos de efectivo repetitivos y por debajo del umbral que se correlacionan con los ciclos de nómina realizados fuera de los sistemas regulados de procesamiento de nómina, también conocidos como “estructuración y microestructuración”;

v) actividad financiera indicativa de trata de personas con fines de explotación laboral o trabajo forzoso (según se define en 18 USC 1589), donde los ingresos se mezclan con ingresos comerciales legítimos o se transfieren a jurisdicciones extranjeras; y

(vi) el uso de un número de identificación fiscal individual (ITIN) para obtener productos crediticios o abrir cuentas de depósito cuando el solicitante carece de un estatus migratorio legal verificado. Si bien un ITIN facilita el cumplimiento tributario, su uso en lugar de un número de Seguro Social o una visa válida que autorice el trabajo puede considerarse un factor de riesgo que requiere una mayor diligencia debida para garantizar que la cuenta no se utilice para facilitar el empleo ilegal de extranjeros no autorizados.

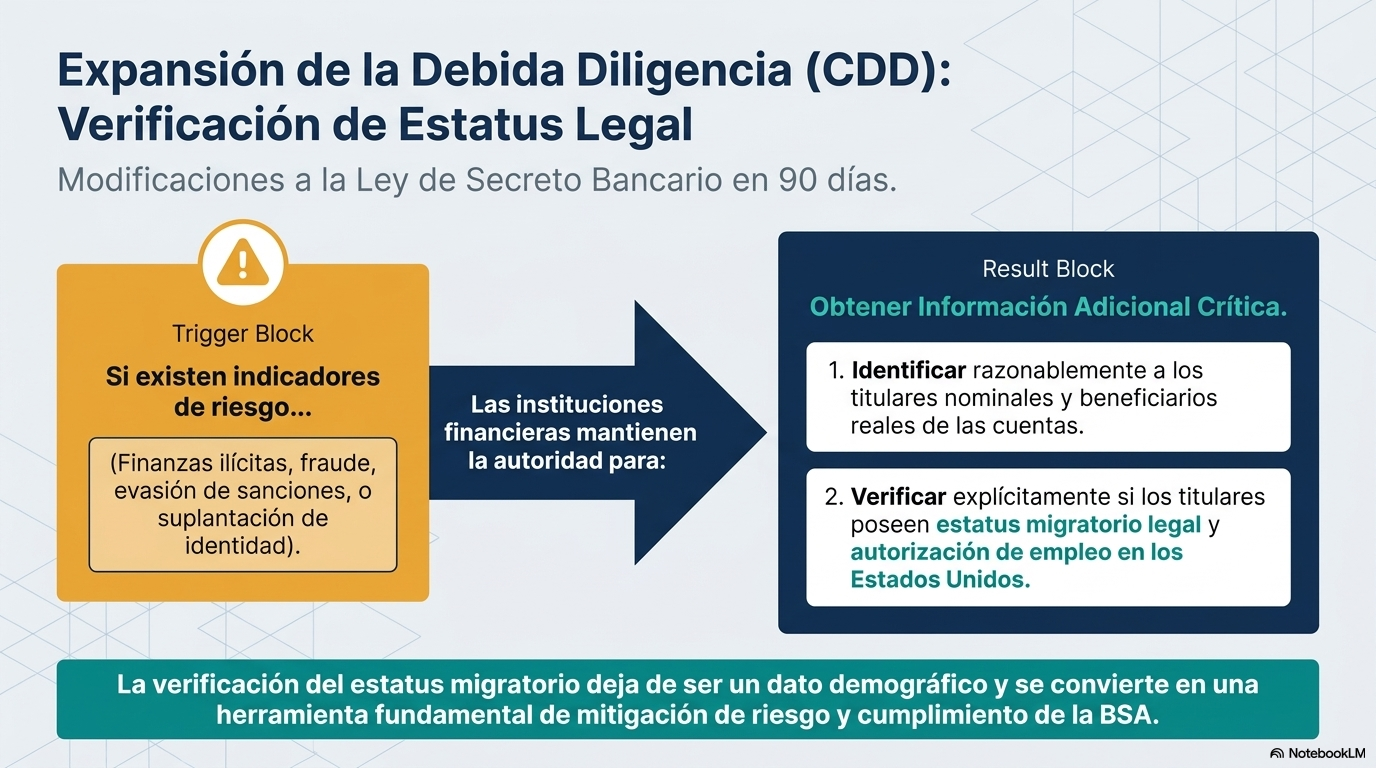

b) Dentro de los 90 días siguientes a la fecha de esta orden, el Secretario del Tesoro, en consulta con los reguladores financieros funcionales federales correspondientes, propondrá cambios a las reglamentaciones de aplicación de la Ley de Secreto Bancario para fortalecer los requisitos de debida diligencia del cliente basados en el riesgo para las instituciones financieras cubiertas.

Dichos cambios deberán garantizar que:

(i) las instituciones recopilan y verifican información suficiente sobre la identidad de los clientes para identificar razonablemente a los titulares nominales y beneficiarios de las cuentas con el fin de evaluar los riesgos relacionados con las finanzas ilícitas, la evasión de sanciones, el fraude u otra actividad ilícita; y

(ii) las instituciones mantienen la autoridad, cuando lo justifiquen otros indicadores de riesgo o preocupaciones de supervisión, para obtener información adicional necesaria para resolver problemas importantes de cumplimiento, incluida información relevante sobre si los titulares de cuentas poseen un estatus migratorio legal y autorización de empleo en los Estados Unidos cuando dicha información sea relevante para evaluar los riesgos asociados con el fraude, la suplantación de identidad, la evasión de sanciones u otra actividad financiera ilícita, como parte de un programa de debida diligencia del cliente basado en el riesgo.

c) Dentro de los 180 días siguientes a la fecha de esta orden, el Secretario del Tesoro y los reguladores financieros federales funcionales correspondientes considerarán modificaciones a las reglamentaciones de aplicación de la Ley de Secreto Bancario para fortalecer los requisitos del programa de identificación de clientes basado en el riesgo para las instituciones financieras cubiertas.

Cualquier modificación que se considere deberá tener en cuenta los riesgos que las tarjetas de identificación consular extranjeras representan para la integridad del sistema financiero de los Estados Unidos.

Sec . 4. Abordar los riesgos estructurales del crédito . (a) Dentro de los 60 días siguientes a la fecha de esta orden, la Oficina de Protección Financiera del Consumidor deberá considerar aclarar que la posible deportación y la pérdida de salarios son factores que podrían afectar negativamente la capacidad de un prestatario no autorizado a trabajar para pagar una extensión de crédito según los estándares de “capacidad de pago” en 12 CFR Parte 1026 y sus apéndices y suplementos, y que los prestamistas pueden considerar dichos factores como parte de una determinación de suscripción razonable y de buena fe.

(b) Dentro de los 60 días siguientes a la fecha de esta orden, cada regulador financiero funcional federal correspondiente emitirá orientación sobre la gestión de los riesgos crediticios potenciales que plantea la población no autorizada a trabajar.

Sección 5. Disposiciones generales . (a) Nada de lo dispuesto en esta orden se interpretará en el sentido de menoscabar o afectar de otro modo:

(i) la autoridad otorgada por ley a un departamento u organismo ejecutivo, o a su titular; o

(ii) las funciones del Director de la Oficina de Administración y Presupuesto relacionadas con propuestas presupuestarias, administrativas o legislativas.

(b) Esta orden se implementará de conformidad con la ley aplicable y con sujeción a la disponibilidad de asignaciones presupuestarias.

(c) Esta orden no tiene la intención de crear, ni crea, ningún derecho o beneficio, sustantivo o procesal, exigible por ley o por equidad por ninguna parte contra los Estados Unidos, sus departamentos, agencias o entidades, sus funcionarios, empleados o agentes, o cualquier otra persona.

(d) Los costos de publicación de esta orden correrán a cargo del Departamento del Tesoro.

DONALD J. TRUMP

LA CASA BLANCA,

19 de mayo de 2026.